カルダノのADAに限らず、全ての暗号資産において、マイニングやステーキングといった報酬について回る問題があります。

国民の三大義務のひとつ、納税の義務です。

私自身少し勘違いしていた部分もあり、改めて勉強しなおしました。

他にも勘違いをしている方がいて、それを少しでも防げたらと思い、今回記事を書きました。

その情報が少しでもステーキングをしている皆さまの参考になればと思います。

注意事項として私自身は税理士ではないので、納税について心配な方は、税務署や税理士に相談することをオススメします。

話はADAで進めますが、どの暗号資産でも同じことが当てはまるかと思います。

ステーキング報酬はいつ課税対象になるか

ステーキング報酬は取得した瞬間に、課税対象となります。

報酬の通貨を売却した時ではないので注意です。

1ADAが100円で、100ADAのステーキング報酬が入ってくると、

100円 × 100ADA = 10,000円の価値がありますので、1万円相当の報酬を得たとなります。

この1万円は一般的には雑所得となり、確定申告の際の課税対象となります。

ADA報酬が入ってきた時点で所得となり、売却する前に既に雑所得となっているのでステーキングをされている方はお気をつけください。

ADAの場合は5日に1回ステーキング報酬が配布されますので、5日に1回課税対象の所得が発生しているといえます。

売却するとどうなるか

ステーキング報酬のADA(通貨)を売却しても、売買益が発生するので利益があれば基本的には所得となり課税対象となります。

ステーキング報酬のADAと既に保有しているADAの区別をすることはありません。

自分が保有している通貨として全て同じ扱いとなります。

なのでステーキング報酬が入る毎に平均取得単価を割り出す必要があります。

売却益は、平均取得単価が売却時の価格を、

上回る場合は利益

下回る場合は損益

となります。

平均取得単価を割り出す

最初に取得した価格にステーキング報酬で得た枚数と価格を計算してあげる必要があります。

平均取得単価は、この計算式で割り出せるかと思います。

平均取得単価 = 使用した金額 ÷ 保有枚数

使用した金額とは、通貨購入金額に、ステーキング報酬の利益を足していった金額となります。

使用した金額 = 通貨購入に使った金額 + ステーキング取得時の利益

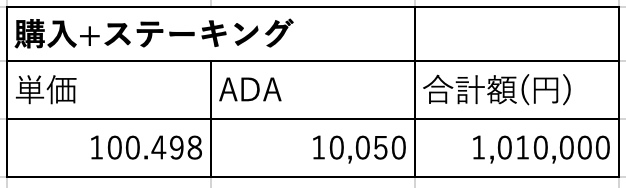

例として、ADAが100円の時に100万円分の10,000ADAを購入したとしましょう。

この時のADAの取得単価は100円です。

仮にステーキング報酬で、ADAが200円の時に50ADAの報酬を得たとします。

200円 × 50ADA = 10,000円

この1万円はステーキング報酬となるので所得となります。

そして既に保有していたADAとステーキング報酬で得たADAを合算します。

保有枚数は10,050ADAとなり、使った金額は101万円となります。

1,010,000円 ÷ 10,050ADA = 100.498円

取得単価が100円 から 100.498円と変わりました。

ステーキング報酬を得ている方はこうした計算をして、平均取得単価を割り出していく必要があります。

取得単価が低い場合は注意が必要

上記で取得単価が100円の場合の平均取得単価の計算をしました。

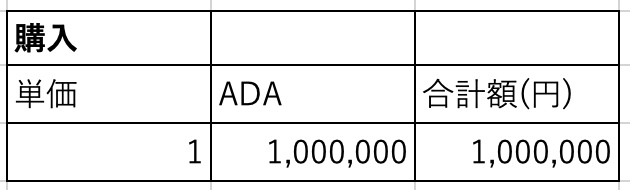

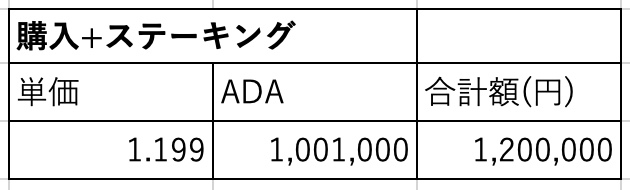

これが仮に取得単価が、1円の場合で100万円分の100万ADAを保有していた場合のお話をします。

この時のADAの取得単価は1円です。

仮にステーキング報酬で、ADAが200円の時に1,000ADAの報酬を得たとします。

200円 × 1,000ADA = 200,000円

この20万円はステーキング報酬となるので課税対象となります。

そして既に保有していたADAとステーキング報酬で得たADAを合算します。

保有枚数は1,001,000ADAとなり、使用した金額は120万円となります。

1,200,000円 ÷ 1,001,000ADA = 1.199円

取得単価が1円から1.199円と変わりました。

取得単価が低い方の問題はここからで、

現金を用意のために、ステーキング報酬の1,000ADAを取得した時の価格の200円で売却するとします。

売却益の計算式はこちらです。

売却益 = (通貨枚数 × 通貨の現在価格) − (通貨枚数 × 平均取得単価)

通貨枚数は1,000ADA、通貨の現在価格は200円、平均取得単価は1.199円です。

(1,000×200) − (1,000×1.199)

= (200,000)−(1199)

= 198,801

という、計算になります。

売却益は198,801円の利益となり、こちらも所得対象です。

結果的には、

ステーキング報酬で得た利益と合わせると

200,000 + 198,801 = 398,801

となり、

手元に残った金額としては198,801円ですが、所得金額は398,801円となります。

二重課税と思われる方もいらっしゃるかと思いますが、平均取得単価がステーキング報酬が入るごとに上がっていきますので、最終的に払う税金の辻褄が合うようになります。二重に課税されているわけではありません。

所得による所得税

所得には色々種類がありますが、全ての所得は加算して、この課税所得表のように累進課税となっています。

例えば仕事での給与の年収500万円の方が、

ステーキング報酬で50万円と、

仮想通貨売買によって150万円の利益を

出していたとした、合計所得金額が700万円の場合の所得税と住民税の計算をしてみました。※初めて税金の計算をしたこともあってちょっと自信はありませんが、大きくはズレてないはずです。。

所得税の計算

((500万 + 50万 + 150万) × 税率) − 控除額

= (700万 × 0.23) − 636,000

= 1,610,000 − 636,000

= 974,000円

住民税の計算

(((500万 + 50万 + 150万) − 控除額) × 税率10%

= (700万 − (550,000 + 430,000)) × 0.1

= (700万 − (980,000)) × 0.1

= 6,020,000 × 0.1

= 602,000円

合計所得金額が700万円の方の、所得税は974,000円、住民税は602,000円となります。

2つの税金を合計すると1,576,000円となります。

所得金額が上がるということは、累進課税ということもあって、それだけ払う税金が大きくなってしまいます。

こちらは一例ですので、詳しくは税理士や税務署にてご相談ください。

まとめ

本業の収入以外に20万円以上の所得が出たら確定申告が必須です。

仮に暗号資産を売買して利益を得ている場合も所得です。

ステーキング報酬を得ていても所得です。

これらの合計が20万円を超えると確定申告が必要となります。

税金分を暗号資産を売却して作ると、そちらも所得対象になるので中々に大変です。

プラス思考で考えると、ステーキング報酬を得ることで平均取得単価を上げていけるので、後々の税金を少しずつ前払い的に払っていると考えることもできるかと思います。

今回の説明ではステーキング報酬の取得時と売却時の価格を同じ価格で説明しましたが、実際には価格は変動します。上がっている場合は大きく問題にはなりませんが、問題は大きく価格が下がった時にあるかと思います。

特に所得単価が低い方で、価格下がってしまった場合は、ステーキング報酬でもらった枚数以上を売却しないと税金が払えないといった可能性もありえます。

ステーキング報酬を得た瞬間に課税対象問題を国になんとかしてほしいところです。。

確定申告をしないと脱税となってしまいますので、余裕を持って利益の計算をしておきましょう。

もし、ステーキング所得が20万を超えてきてステーキングを辞めようと思っている方や、来年の税金が気になるからステーキングを辞めようと思っている方は、こちらの記事も読んでみてください。

以上、最後まで読んでいただきありがとうございました!

コメント

コメント一覧 (12件)

こんにちは初めまして。

最近ステーキングに興味があって税金の計算方法を調べているんですが、nkrさん詳しそうなので質問させていただきます。

ステーキング報酬の単価ってどうやって割り出せばいいのでしょうか?

記事でいうと

> 仮にステーキング報酬で、ADAが200円の時に1,000ADAの報酬を得たとします。

このときにADAが200円だった、というのはどうやったらわかるのでしょうか?

実際ステーキングをやってみたわけではないのですが、日本の取引所だとしても、取引履歴に報酬取得時の円レートが載ってるとは思えないんですよね。ましてやBybitなどのJPYを取り扱ってない取引所ではなおさらです。

ステーキングでは定期的に報酬が入ってくるので、毎回手動で取得時のレートを調べるというのはかなり面倒だし、便利なAPIがあればいいんですが一般の人がAPI叩いて計算しているとも思えないし、みんなどうやって計算しているのか気になるところです。

pooltootというサイトを使うことで5日に1回のステーキング報酬を円レートで調べることが可能です。

調べ方の記事も書いてますので良かったら見てみてください。

https://kazunaka.com/pooltool/

中には自分で5日に1回エクセルなどで円レートと報酬枚数を管理している方もいらっしゃるかとは思いますが、大体の方がこちらのサイトの円レートで計算していると思っています!

返信ありがとうございます!

pooltool便利そうですね!

ただ自分はETHでステーキングしようと思ってるので、pooltoolは使えなさそうでした ><

ADAも興味あるのでADAを買ってステーキングする際には使いたいと思います!

ADA前提でお話ししてしまいました。すみません。。

ETHでしたら便利なツールありそうですけど、ちょっと分かりかねますね。

こちらのサイトで日ごとのETH/JPYを出してるので、これを使って計算するくらいしか解決方法思いつかないです。。

https://jp.investing.com/crypto/ethereum/eth-jpy-historical-data

ぜひ機会があったらADAも購入してください^^

初めまして。

税金についてこのように書かれているサイトを初めてみましたので、今年の確定申告を思い出しながら興味深く読ませていただきました。

昨年のステーキングの平均単価は160円程度(多分他の方も同じ程度だと思います)でしたが、7/21現在の価格は68円程度。ステーキング単価の半分以下です。

文中にもあるとおり、下落傾向のときは換金のタイミングの見極めが非常に重要でかつ大変難しいと感じます。

ドンタさん、はじめまして。

読んでいただきありがとうございます。

下落傾向の時は難しいですよね。。

これからVasilハードフォークもありますので、年末には上がっていることを期待しましょう。

自分の金額とほぼ同じでしたw初めての確定申告でわからないこと多すぎて書類だけあつめて後は税理士にまかせてしまいましたが、ステーキングをしていて現金がないまさに自分のパターンです。所得税、住民税あがるまでは把握してましたが保険税があがるのを知らなくて結局手元に残るの50万ぐらいです。

300万ステーキング利益、現金ないので300万円分売却

って感じです。

Icoでしか購入してないのでステーキングをして売却してみたいなことをやってマイナスになることは、ないですか?ICOより価格が下がった場合はあり得るって感じですか?質問わかりずらくてすいません。

Rkさん、コメントありがとうございます。

いろいろ考え方はあるかとは思いますが、

一回の売却で来年に一気に払うか、毎年に分けて払うかの違いになるのかなとも思います。

ステーキングをするメリットとしては所得単価が上がっていくことだと思います。

ただ価格が下落傾向の場合は、ステーキングで得た枚数以上に売却しないといけない場合もありえます。

想定より来年の支払いが多くなってしまって、ステーキングを辞めようと思っているという相談も受けたことがありますので、本当に難しい問題だなと思っています。。

日本の税金制度を早くどうにかしてほしいですね。

返信ありがとうございます。

自分は、一気におろすのはやめて最低限って感じですね。

無駄に税率あげるのも馬鹿馬鹿しいですからねー

税制が厳しいですよね、ICOからの購入がまだ救いであって途中から買った人がステーキングはリスクがありすぎるきましますよね。

最低限で困らない程度にやっていくのが1番ですね。

途中から買った人はそこまで枚数が多いわけではないので、ICO組や単価が低くてそれなりに枚数を持っている人がこの問題になりやすいはずです。

私自身ステーキングをすることにデメリットはないと思っていたのですが、調べてみたら意外な落とし穴があったなーって感じでした。。

自分も、最初は預けて増えれば一生楽チンやんなんて考えてたけど簡単にはいかないですね…

アドバイスありがとうございました!

簡単にはいきそうにないですね。。笑

こちらこそコメントありがとうございました。

他にも疑問点や分からないことがありましたらご連絡ください!

こちらにコメントしていただくより、TwitterからDMしていただけた方が早く気づけますので、良かったらフォローもお願いします。(すでにフォロー済みでしたらすみません。)

https://twitter.com/nkr_1234